2021年第三季度深圳市 遭遇贸易摩擦情况简报

“双支柱”方案全面共识成果将递交10月底举行的G20领导人峰会背书,之后各国还将继续就“双支柱”方案技术细节设计展开谈判。按“双支柱”方案实施计划,各国拟在2022年完成起草和签署多边公约、国内立法等程序,自2023年起实施。作为数字经济大国,中国应主动适应,妥善应对,既要对中国经济整体竞争力保持高度信心,也要有利用外部环境变化促进内部转型发展的决心,更好地服务构建双循环新发展格局。

u 欧盟最新修订两用物项出口管制条例

2021年6月11日,欧盟在其官方公报中发布了重新修订的两用物项出口管制条例(Regulation EU 2021/821),于2021年9月9日起正式生效,并取代欧盟2009年出台的现行出口管制法律规则。

相较于旧规,两用物项的定义中新增“用于设计、开发、生产或使用核武器、化学武器、生物武器的物项或其运载工具”的表述;此前旧规并未将此类关联物项纳入管控范围。管制物项新增网络监视物项(cyber-surveillance items)及大规模杀伤性武器的关联物项,“网络监视物项”指通过监控、提取、收集、分析信息和通信系统数据,用于秘密监视自然人而专门设计的物项。虽然新规并未将网络监视物项列入附件中的两用物项管制清单,但新规称为防止该等物项被用于侵犯人权的行为,必须明确将其纳入管制范围。若欧盟成员国的主管当局告知(inform)出口商该物项将用于/可能用于内部镇压和/或严重侵犯人权的行为时,出口商必须事先获得出口许可证。

新增“技术援助”行为并细化“出口”定义。新规的管制行为包括出口、中间服务、技术援助、过境和转移,增加了“技术援助”(technical assistance)管制行为,包含维修、开发、制造、组装、测试、维护等技术服务以及通过电子媒介、电话、口头等方式提供技术指导、建议、培训、知识或技能、咨询。从新规可以窥见,欧盟正在扩大对技术出口的管制。新规下“出口”包括1)欧盟货物(Union Goods)从欧盟境内转移至欧盟境外的行为;2)再出口:非欧盟货物(Non-Union Goods)从欧盟境内再出口至欧盟境外的行为;再出口不包括“过境”行为,除非在“过境”过程中货物改变最终目的地并需提交出境报关单(exit summary declaration);3)外发加工行为:暂时将欧盟货物出口至欧盟境外进行加工的行为;4)通过电子媒介/口头形式,向欧盟境外传输软件、技术或使位于欧盟境外的主体能够使用该种软件或技术的行为。依据UCC的规定,欧盟货物包括1)未合并任何第三国(third country)货物,完全在欧盟境内完成(obtained)的货物;或2)自欧盟境外进入欧盟境内的自由流通货物;或3)由前述(2)单独/并入(1)完成、生产的货物。

新增管制对象“技术援助提供者”并明确将“出口商”、“中间商”的范围扩大到外国主体。“技术援助提供者”(provider of technical assistance)指:1)在欧盟境内为第三国提供技术援助的任何自然人、法人、合伙企业;2)在欧盟境外为任何第三国的主体提供技术援助的欧盟成员国的居民或实体;3)为暂时停留于欧盟境内的第三国居民提供技术援助的欧盟成员国的居民或实体。值得注意的是,从前述第一种情况及新规第十三条(关于技术援助的许可证颁发条款)可知,新规并未将“技术援助提供者”范围限定为欧盟成员国的居民或实体。同时,新规扩大了“出口商”(exporter)的定义,符合以下情况的任何自然人、法人或合伙企业,将被认定为“出口商”:1)向欧盟海关提交出口声明/再出口声明/出境报关单,并将货物自欧盟出口的主体(无论其当时是否持有或是否已与第三国收货人订立合同);2)通过电子媒介向欧盟境外传输软件、技术或者通过电子媒介使位于欧盟境外的主体可使用该种软件或技术的主体,在前述情况下,若软件、技术的处置权益归属于非欧盟主体,则欧盟成员国的居民或实体应被认定为出口商;在个人行李中携带两用物项出境的自然人(新规增加)。相比于旧规,新规将自然人携带两用物项出境的行为纳入管制范围。

明确要求企业实施“内部合规计划”。新规明确定义“内部合规计划”(Internal Compliance Program,ICP)并要求出口商予以实施。“内部合规计划”指为遵守新规规定及立法意图,出口商应采取的持续有效、合理、适当的合规措施和程序,其中包括最终用户和最终用途尽职调查措施等。新规提出,ICP指南(Guidelines for Internal Compliance Programmes)旨在促进出口商之间的公平竞争环境,并加强对两用物项的管制。从新规的措辞可窥见,欧盟目前主要对“出口商”提出ICP要求,并未强制要求其他管制对象实施ICP。

新规沿用旧规的管制清单+全面管制并行的双重管制原则及许可规定,新增“大型项目许可”(large project authorisation)的定义,即为实施特定大型项目,可对特定出口商授予个人出口许可证或者全球出口许可证。“大型项目许可”的有效期应由主管当局确定,一般不得超过四年(基于项目时间的合理延迟除外)。除对“出口商”的许可要求外,新规的其他条款对“中间商”、“技术援助提供者”也提出了相应的许可要求。

欧盟新规通过沿用、更新旧规规定,全面升级对两用物项的出口管制,除通过新增“技术援助”、“技术援助提供者”等定义及其限制内容以控制技术出口,同时将管制对象的范围从欧盟主体明确扩大至外国主体。目前新规并未规定对违反两用物项制度的出口商、中间商、技术援助提供者(包括欧盟主体及外国主体)采取统一的惩处措施,并将具体的惩处权力保留在欧盟各成员国(各成员国有权自行制定管制措施并行使执法权)。但不难看出,欧盟此后将加强各成员国与欧盟委员会以及各成员国之间的信息交流,协同升级两用物项管制制度,促进两用物项管制措施及执法的统一性。简言之,虽然欧盟目前并未对外国主体违反两用物项管制制度的行为进行欧盟层面的大规模管辖,但基于新规扩大管制的背景,中国企业应了解欧盟出口管制条例的相关要求,评估自身的供应链安全,梳理涉及欧盟两用管制物项的出口、中间服务、技术援助、过境及转移行为的合规风险,并按ICP指南采取必要的合规措施。

附件一:2021年第三季度337调查立案及裁决详表

表1:2021年第三季度新立案涉华列名被告[2]

|

案件号 |

产品名 |

立案日期 |

省份 |

企业名 |

|

337-TA-1270 |

休闲鞋及其包装 |

2021年7月6日 |

福建 |

Quanzhou ZhengDe Network Corp., d/b/a Amoji, China泉州正德科技网络有限公司 |

|

337-TA-1270 |

休闲鞋及其包装 |

2021年7月6日 |

福建 |

Fujian Huayuan Well Import and Export Trade Co., Ltd., China福建华源威尔进出口贸易有限公司 |

|

337-TA-1271 |

具有纳米结构的硅光伏电池片和组件及其下游产品 |

2021年7月14日 |

江苏 |

Canadian Solar International Limited of China 阿特斯阳光电力集团股份有限公司 |

|

337-TA-1271 |

具有纳米结构的硅光伏电池片和组件及其下游产品 |

2021年7月14日 |

江苏 |

Canadian Solar Manufacturing (Changshu) Co. Inc. of China常熟阿特斯阳光电力科技有限公司 |

|

337-TA-1271 |

具有纳米结构的硅光伏电池片和组件及其下游产品 |

2021年7月14日 |

河南 |

Canadian Solar Manufacturing (Luoyang) Inc. of China 阿特斯光伏电力(洛阳)有限公司 |

|

337-TA-1271 |

具有纳米结构的硅光伏电池片和组件及其下游产品 |

2021年7月14日 |

江苏 |

Hanwha 2 Q Cells (Qidong) Co., Ltd. of China韩华新能源(启东)有限公司 |

|

337-TA-1271 |

具有纳米结构的硅光伏电池片和组件及其下游产品 |

2021年7月14日 |

浙江 |

Ningbo Boway Alloy Material Co., Ltd. of China宁波博威合金材料股份有限公司 |

|

337-TA-1274 |

光学外壳和组件及其下游产品 |

2021年8月4日 |

福建 |

Fujian Fran Optics Co., Ltd., of Fujian, China |

|

337-TA-1277 |

智能恒温器、负载控制开关及其组件 |

2021年8月27日 |

天津 |

Resideo Smart Homes Technology (Tianjin) of China域适都智能装备(天津)有限公司 |

|

337-TA-1279 |

植绒拭子及其下游产品和方法 |

2021年8月27日 |

江苏 |

Wuxi NEST Biotechnology Co., Ltd. of Wuxi, Jiangsu, China无锡耐思生命科技股份有限公司 |

|

337-TA-1279 |

植绒拭子及其下游产品和方法 |

2021年8月27日 |

广东 |

Miraclean Technology Co., Ltd., of Shenzhen, Guangdong, China深圳市麦瑞科林科技有限公司 |

|

337-TA-1279 |

植绒拭子及其下游产品和方法 |

2021年8月27日 |

江苏 |

Jiangsu Changfeng Medical Industry Co., Ltd., of Yangzhou, Jiangsu, China江苏省长丰医疗实业有限公司 |

|

337-TA-1279 |

植绒拭子及其下游产品和方法 |

2021年8月27日 |

江苏 |

BioTeke Corporation (Wuxi) Co., Ltd., of Wuxi, Jiangsu, China百泰克生物技术有限公司 |

|

337-TA-1279 |

植绒拭子及其下游产品和方法 |

2021年8月27日 |

湖南 |

Hunan Runmei Gene Technology Co., Ltd., of Changsha, Hunan, China湖南润美基因技术有限公司 |

|

337-TA-1280 |

笔记本电脑、台式机、服务器、移动电话、平板电脑及其组件 |

2021年8月31日 |

北京 |

Lenovo Group Ltd. of Beijing, China联想集团 |

表2:2021年第三季度涉华裁决[3]

|

案件号 |

立案日期 |

省份 |

企业名 |

裁决日期 |

处置方式 |

|

337-TA-1239 |

2021年1月19日 |

浙江 |

Hangzhou All Test Biotech Co., Ltd., China杭州奥泰生物技术股份有限公司 |

2021年7月2日 |

申请方撤回 |

|

337-TA-1239 |

2021年1月19日 |

浙江 |

Zhejiang Orient Gene Biotech Co., Ltd., China浙江东方基因生物制品股份有限公司 |

2021年7月2日 |

申请方撤回 |

|

337-TA-1255 |

2021年3月15日 |

浙江 |

KKS Enterprises Co., Ltd., of Hangzhou, China |

2021年7月30日 |

缺席被告 |

|

337-TA-1255 |

2021年3月15日 |

浙江 |

Kingskong Enterprises Co., Ltd., of Hangzhou, China |

2021年7月30日 |

缺席被告 |

|

337-TA-1255 |

2021年3月15日 |

广东 |

Du Zuojun of Shenzhen, Guangdong, China |

2021年7月30日 |

缺席被告 |

|

337-TA-1256 |

2021年3月17日 |

广东 |

FlyLink Tech Co., Ltd., of Shenzhen, Guangdong, China |

2021年7月30日 |

缺席被告 |

|

337-TA-1256 |

2021年3月17日 |

广东 |

Shenzhen Dingjiang Technology Co., Ltd. (d/b/a Shenzhen Topdon Technology Co., Ltd. and Topdon Technology Co., Ltd.) of Shenzhen, China替换中国广东Shenzhen Dingjiang Technology Co., Ltd. LLLC of Shenzhen, China、中国广东Shenzhen Topdon Technology Co., Ltd., of Shenzhen, ChinaShenzhen Dingjiang Technology Co., Ltd. LLLC of Shenzhen, China |

2021年7月26日 |

和解 |

|

337-TA-1256 |

2021年3月17日 |

广东 |

Shenzhen Mediatek Tong Technology Co., Ltd., of Shenzhen, China |

2021年7月30日 |

缺席被告 |

|

337-TA-1256 |

2021年3月17日 |

广东 |

Shenzhen Dingjiang Technology Co., Ltd. (d/b/a Shenzhen Topdon Technology Co., Ltd. and Topdon Technology Co., Ltd.) of Shenzhen, China替换中国广东Shenzhen Dingjiang Technology Co., Ltd. LLLC of Shenzhen, China、中国广东Shenzhen Topdon Technology Co., Ltd., of Shenzhen, China |

2021年7月26日 |

和解 |

|

337-TA-1256 |

2021年3月17日 |

广东 |

Shenzhen Valuelink E-Commerce Co., Ltd., of Shenzhen China |

2021年7月30日 |

缺席被告 |

|

337-TA-1256 |

2021年3月17日 |

广东 |

ThiEYE Technologies Co., Ltd., of Longgang District, China |

2021年7月30日 |

缺席被告 |

|

337-TA-1256 |

2021年3月17日 |

浙江 |

Zhejiang Quingyou Electronic Commerce Co., Ltd., of Hangzhou, Zhejiang, China |

2021年7月30日 |

缺席被告 |

|

337-TA-1259 |

2021年4月7日 |

广东 |

Ninestar Corporation of Zhuhai Guangdong, China纳思达集团 |

2021年7月6日 |

缺席被告 |

|

337-TA-1259 |

2021年4月7日 |

广东 |

Ninestar Image Tech Limited of Zhuhai Guangdong, China纳思达股份有限公司 |

2021年7月6日 |

缺席被告 |

|

337-TA-1206 |

2020年7月16日 |

广东 |

Shenzhen Let Us Win-Win Technology Co., Ltd, China |

2021年8月19日 |

申请方撤回 |

|

337-TA-1206 |

2020年7月16日 |

山东 |

Laiwushiyu Xinuan Trading Company, China |

2021年8月19日 |

申请方撤回 |

|

337-TA-1206 |

2020年7月16日 |

广东 |

Shenzhen QingYueTang E-commerc Co., Ltd., China |

2021年8月19日 |

申请方撤回 |

|

337-TA-1206 |

2020年7月16日 |

广东 |

Shenzhen Shiluo Trading Co., Ltd., China |

2021年8月19日 |

申请方撤回 |

|

337-TA-1206 |

2020年7月16日 |

广东 |

Shenzhen Qifeng Technology Co., Ltd. |

2021年8月19日 |

申请方撤回 |

|

337-TA-1233 |

2020年11月30日 |

湖北 |

EverPro Technologies Company Ltd., China长芯盛(武汉)科技有限公司 |

2021年8月18日 |

申请方撤回 |

|

337-TA-1233 |

2020年11月30日 |

湖北 |

Fibbr Technologies, China长飞菲伯尔 |

2021年8月18日 |

申请方撤回 |

|

337-TA-1238 |

2021年1月15日 |

湖北 |

Wuhan Healthgen Biotechnology Corp. of Wuhan, China武汉禾元生物科技股份有限公司 |

2021年8月10日 |

申请方撤回 |

|

337-TA-1255 |

2021年3月15日 |

江苏 |

Mintiml of Jiangsu, China |

2021年8月24日 |

申请方撤回 |

|

337-TA-1211 |

2020年8月10日 |

广东 |

Shenzhen Apoc Technology Co., Limited, China |

2021年9月30日 |

缺席被告 |

|

337-TA-1211 |

2020年8月10日 |

广东 |

Shenzhen Bauway Technology Ltd., China |

2021年9月30日 |

缺席被告 |

|

337-TA-1211 |

2020年8月10日 |

广东 |

Shenzhen Ocity Times Technology Co., Ltd., China |

2021年9月30日 |

缺席被告 |

|

337-TA-1243 |

2021年1月27日 |

北京 |

BOE Technology Group Co. Ltd. of Beijing, China京东方科技集团股份有限公司 |

2021年9月16日 |

复审初裁 |

|

337-TA-1243 |

2021年1月27日 |

北京 |

Beijing BOE Display Technology Co., Ltd., of Beijing, China京东方科技集团股份有限公司 |

2021年9月16日 |

复审初裁 |

|

337-TA-1260 |

2021年4月7日 |

广东 |

Shenzhenshi Keluodeng Kejiyouxiangognsi of Shenzhen, Guangdong, China深圳市可洛登科技有限公司 |

2021年9月7日 |

申请方撤回 |

附件二:2021年第三季度两反一保案件列表

表1:2021年第三季度涉深贸易救济立案列表

1.出口原审立案

|

序号 |

产品中文名称 |

申诉国(地区) |

被诉国(地区) |

立案时间 |

|

反倾销 |

||||

|

1 |

桌椅及配件 |

越南 |

中国 |

2021/9/1 |

2.出口复审立案[4]

|

序号 |

产品中文名称 |

申诉国(地区) |

被诉国(地区) |

立案时间 |

|

反倾销 |

||||

|

1 |

多功能食品加工机 |

阿根廷 |

中国 |

2021/7/1 |

|

2 |

A4复印纸 |

澳大利亚 |

中国 |

2021/7/2 |

|

3 |

热轧碳钢薄板 |

加拿大 |

中国 |

2021/7/9 |

|

4 |

带织边窄幅织带 |

美国 |

中国 |

2021/8/2 |

|

5 |

陶瓷餐具和厨具 |

印度 |

中国 |

2021/8/31 |

|

6 |

耐热玻璃器具 |

印度 |

中国 |

2021/9/9 |

|

7 |

不锈钢管 |

泰国 |

中国 |

2021/9/16 |

|

反补贴 |

||||

|

1 |

A4复印纸 |

澳大利亚 |

中国 |

2021/7/2 |

|

2 |

带织边窄幅织带 |

美国 |

中国 |

2021/8/2 |

|

保障措施 |

||||

|

1 |

晶体硅太阳能电池 |

美国 |

不分国别 |

2021/8/10 |

表2:2021年前第三季度涉深贸易救济立案列表

1.出口原审立案

|

序号 |

产品中文名称 |

申诉国(地区) |

被诉国(地区) |

立案时间 |

|

反倾销 |

||||

|

1 |

桌椅及配件 |

越南 |

中国 |

2021/9/1 |

|

2 |

树脂粘合薄砂轮 |

印度 |

中国 |

2021/6/7 |

|

3 |

焊接材料 |

越南 |

中国 |

2021/3/18 |

|

保障措施 |

||||

|

1 |

瓷砖 |

乌克兰 |

不分国别 |

2021/6/1 |

|

2 |

灯具灯架 |

摩洛哥 |

不分国别 |

2021/4/23 |

2.出口复审立案

|

序号 |

产品中文名称 |

申诉国(地区) |

被诉国(地区) |

立案时间 |

|

反倾销 |

||||

|

1 |

镁碳砖 |

美国 |

中国 |

2021/1/4 |

|

2 |

瓷砖 |

印度 |

中国 |

2021/1/22 |

|

3 |

无涂层纸 |

美国 |

中国 |

2021/2/1 |

|

4 |

熨衣架及其零部件 |

美国 |

中国 |

2021/2/1 |

|

5 |

晶体硅光伏电池 |

美国 |

中国 |

2021/2/4 |

|

6 |

可重复使用的不锈钢啤酒桶 |

美国 |

中国 |

2021/2/4 |

|

7 |

铝制电线电缆 |

美国 |

中国 |

2021/2/4 |

|

8 |

鞋类产品 |

巴西 |

中国 |

2021/3/1 |

|

9 |

PVC胶膜 |

印度 |

中国 |

2021/3/24 |

|

10 |

钢格板 |

加拿大 |

中国 |

2021/3/30 |

|

11 |

太阳镜、眼镜框和矫正视力眼镜 |

阿根廷 |

中国 |

2021/3/31 |

|

12 |

聚乙烯零售包装袋 |

美国 |

中国 |

2021/4/1 |

|

13 |

石蜡蜡烛 |

美国 |

中国 |

2021/4/1 |

|

14 |

薄棉纸 |

美国 |

中国 |

2021/6/1 |

|

15 |

多功能食品加工机 |

阿根廷 |

中国 |

2021/7/1 |

|

16 |

A4复印纸 |

澳大利亚 |

中国 |

2021/7/2 |

|

17 |

热轧碳钢薄板 |

加拿大 |

中国 |

2021/7/9 |

|

18 |

带织边窄幅织带 |

美国 |

中国 |

2021/8/2 |

|

19 |

陶瓷餐具和厨具 |

印度 |

中国 |

2021/8/31 |

|

20 |

耐热玻璃器具 |

印度 |

中国 |

2021/9/9 |

|

21 |

不锈钢管 |

泰国 |

中国 |

2021/9/16 |

|

反补贴 |

||||

|

1 |

镁碳砖 |

美国 |

中国 |

2021/1/4 |

|

2 |

无涂层纸 |

美国 |

中国 |

2021/2/1 |

|

3 |

晶体硅光伏电池 |

美国 |

中国 |

2021/2/4 |

|

4 |

可重复使用的不锈钢啤酒桶 |

美国 |

中国 |

2021/2/4 |

|

5 |

铝制电线电缆 |

美国 |

中国 |

2021/2/4 |

|

6 |

焊接不锈钢管 |

印度 |

中国 |

2021/2/11 |

|

7 |

钢格板 |

加拿大 |

中国 |

2021/3/30 |

|

8 |

A4复印纸 |

澳大利亚 |

中国 |

2021/7/2 |

|

9 |

带织边窄幅织带 |

美国 |

中国 |

2021/8/2 |

|

保障措施 |

||||

|

1 |

壁纸和类似墙纸 |

土耳其 |

不分国别 |

2021/1/16 |

|

2 |

瓷砖 |

印度尼西亚 |

不分国别 |

2021/5/7 |

|

3 |

晶体硅太阳能电池 |

美国 |

不分国别 |

2021/8/10 |

[1] 本报告中,仅当深圳涉案金额在全国涉案金额占比超过5%时才统计为深圳涉案。

[2] 加黑部分为深圳涉案企业。

[3] 加黑部分为深圳涉案企业。

[4] 本报告复审仅统计日落复审及期间复审,下同。

一、2021年第三季度深圳市遭遇美国337调查有关情况

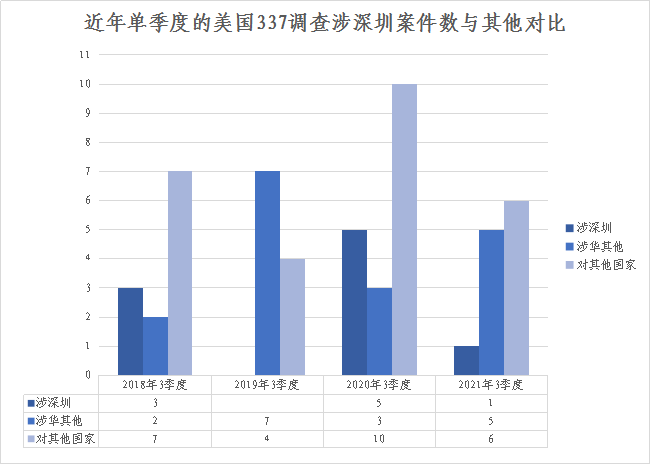

2021年第三季度,美国ITC共发起12起337调查,其中涉华立案6起,涉深圳1起。与近年同期相比,2021年第三季度的涉深圳立案数量波动较大,总体呈减少趋势。

图1 2018至2021年的第三季度337调查涉深圳案件数与其他对比

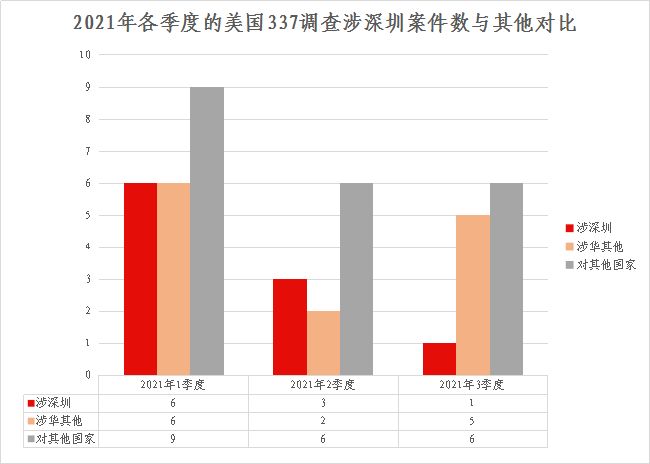

2021年前三季度,美国ITC共发起44起337调查,其中涉华立案23起,涉深圳10起。各季度相比,2021年前三季度的涉深圳立案数量逐渐减少,占总体涉华的比例先增后减。

图2 2021年各季度337调查涉深圳案件数与其他对比

2021年第三季度的12起新立案中,共有108家(次)企业或个人成为列名被告:其中美国企业或个人74家,中国企业或个人15家(不含香港特别行政区1家),韩国6家,德国4家,加拿大3家,越南2家,荷兰、马来西亚、泰国各1家;涉华列名被告中来自江苏6家,福建3家,湖南、浙江、河南、天津、北京和深圳各1家,详见本报告附件一部分表1。

2021年第三季度发布裁决的337调查中,共有10起涉华案件,其中涉深圳市5起,涉案产品为敲击按摩器(337-TA-1206)、雾化烟弹产品及其组件(337-TA-1211)、罐装容器开启装置和方法(337-TA-1255)、便携式电池启动器及其组件(337-TA-1256)、墨盒及其组件(II)(337-TA-1260)。裁决共涉及7个省市的29家企业或个人(不含台湾地区2家),其中深圳15家,浙江5家,湖北3家,除深圳外广东和北京各2家,山东和江苏各1家。2021年第三季度,ITC共对华发布申请方撤回12项、裁决和解2家和缺席被告13家,其中深圳被发布撤回4项、被裁决和解2家和缺席被告8家。详见本报告附件一部分表2。

聚焦7月的具有纳米结构的硅光伏电池片和组件及其下游产品案(337-TA-1271)一案,光伏产品已不是第一次被立案。早在2019年4月,光伏电池片及其下游产品(337-TA-1151)就已经被调查过一次,其列名被告包括晶科、隆基的国内国外关联企业,最终因技术路线区别和提交材料充分等积极应诉方法,终裁不存在侵权而胜诉。当初的申请方韩华(美国Hanwha Q CELLS USA Inc. of Dalton, Georgia、韩国Hanwha Solutions Corporation,更名前Hanwha Q CELLS & Advanced Materials Corporation of Korea)却成为了如今列名被告的一员,即中国江苏Hanwha 2 Q Cells (Qidong) Co., Ltd. of China韩华新能源(启东)有限公司及其同一集团下关联企业,令人颇有世事无常之感。美国的337调查,或许已脱离单纯的知识产权范畴,成为国际市场上行业竞争的手段之一。比如2018年9月28日立案的无人机及其组件(337-TA-1133),申诉和应诉双方都是来自中国深圳的企业。申诉方Autel Robotics USA虽然是一家美国企业,也是深圳道通智能航空技术有限公司的子公司;应诉方即为人们熟知的大疆及其境内外的子公司。双方就专利问题从国内打到国外,最终大疆就申请方专利权诉至美国专利审判和上诉委员会(Patent Trial and Appeal Board),这也是本案337的裁决中虽然认定存在侵权行为并发布有限排除令,但又暂缓执行的关键。随着科技竞争的日趋激烈和知识产权意识的增强,这样的案情或许会越来越多;涉案企业也只有积极应诉、多种策略并举才能保障自身发展稳定。

关注8月的植绒拭子及其下游产品和方法(337-TA-1279)一案,从申请立案到正式立案的过程中,涉深圳列名被告有所减少,这在以往的案件中很少见。从立案公告的26家减少到正式立案公告中的20家,减少的列名被告中有Huanchenyang (Shenzhen) Technology Co., Ltd., China及其关联企业美国HCY USA, LLC, Houston, Texas和Shenzhen Cleanmo Technology Co., Ltd., China深圳市科林姆技术有限公司及其关联企业中国香港Cleanmo International (HK) Co., Limited, China。在这过程中是申请方的主动撤回还是列名被告的积极应对,目前尚不得而知,但无论如何这四家企业成功避免了被立案并节约了精力财力,或许可以成为贸易救济事前管理的学习案例。

二、2021年第三季度深圳市遭遇两反一保案件有关情况

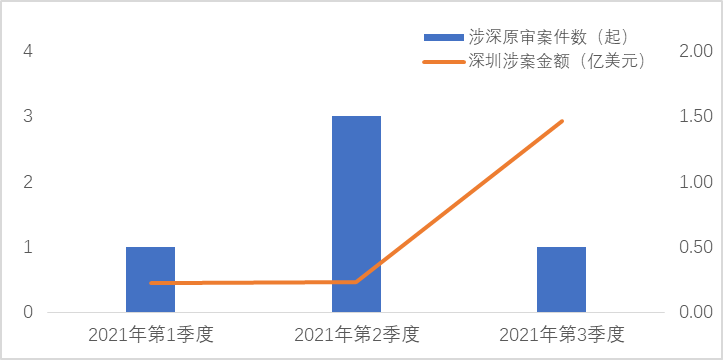

2021年第三季度,全球涉深贸易救济原审立案调查[1]1起,深圳涉案金额为1.46亿美元,同比分别下降88.89%和66.24%。但就今年而言,深圳第三季度涉案金额最高,环比增加534.78%,在全国所有省市及计划单列市中,涉案金额占比达10.18%,在计划单列市中位列第一,详见以下图表。

图3 2021年各季度涉深圳两反一保原审案件数和金额

|

季度 |

涉深原审(起) |

涉华原审(起) |

深圳涉案金额(亿美元) |

全国涉案金额(亿美元) |

|

2021年第1季度 |

1 |

16 |

0.22 |

8.87 |

|

2021年第2季度 |

3 |

18 |

0.23 |

14.74 |

|

2021年第3季度 |

1 |

11 |

1.46 |

14.34 |

表1 2021年各季度涉深圳两反一保原审案件数和金额对比

2021年前三季度,全球涉深贸易救济原审立案调查5起,同比减少68.75%,在全国所有省市及计划单列市中,深圳涉案数量占比为11.11%,累计涉案金额1.91亿美元,同比减少75.25%,在全国所有省市及计划单列市中,深圳涉案金额占比为5.03%,案件列表详见附件二。

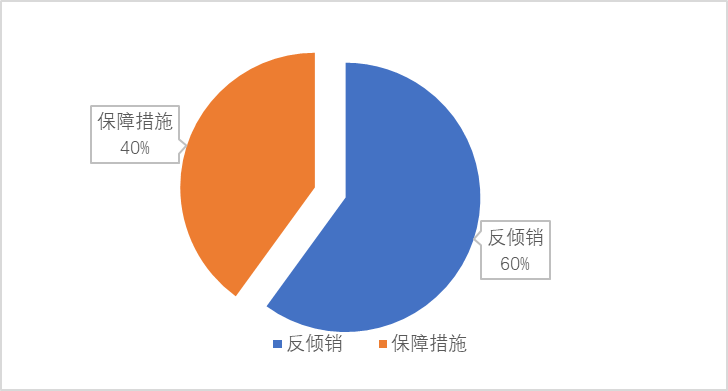

从案件类型来看,按照案件数量统计,2021年前三季度,5起涉深两反一保案件中,反倾销3起,保障措施2起,如下图所示。按照涉案金额统计,2021年前三季度,5起涉深两反一保案件中,反倾销1.90亿美元,保障措施181.13万美元。

图4 2021年前三季度深圳出口救济案件统计图(按案件类型)

从国别/地区分布来看,按照案件数量统计,2021年前三季度,越南2起,乌克兰、印度、摩洛哥各1起。按照案件金额统计,2021年前三季度,排名前三的申诉国(地区)分别为越南1.68亿美元,印度2120.00万美元,乌克兰107.43万美元,在所有申诉国(地区)中三国总金额占比达99.61%,详见下图。

图5 2021年前三季度深圳出口救济案件统计图(按申诉国(地区))

从行业分布来看,按照案件数量统计,2021年前三季度,非金属制品工业和金属制品工业各2起,木材及制品工业1起。按照涉案金额统计,2021年前三季度,木材及制品工业涉案金额最高,为1.46亿美元。

图6 2021年前三季度深圳出口救济案件统计图(按行业)

按照涉案金额统计,2021年前三季度,浙江省涉案金额最高,为18.84亿美元,其次是江苏省17.73亿美元,第三为广东省6.13亿美元,深圳排名第十,为1.91亿美元,在计划单列市中排名第一。

图7 2021年前三季度中国出口救济案件统计图(按省份及计划单列市)

三、2021年第三季度经贸形势

n 自贸协定再起风云。全球经贸形势受中美力量对比影响深远,贸易协定成为各国拉拢盟友、争取利益的重要砝码。积极维护真正的多边主义、开放贸易,或许才是阳谋。

英国计划2022年加入CPTPP。金融时报在8月26日援引英国国际贸易大臣特拉斯(Liz Truss)的话,英国计划在2022年底前完成加入跨太平洋贸易集团的谈判,从而帮助英国从亚太地区的经济增长中获益。9月28日,英国开始与11个成员国进行谈判。9月22日,有报道称,因与美国达成双边协议的可能性降低,英国考虑加入美墨加自贸协定(USMCA)。英国在6月获准启动加入CPTPP程序,将其视为脱欧后未来贸易计划的重要部分。根据模型测算,能为英国带来经济收益仅为约0.1%,但会在市场准入等方面塑造影响力。

中国正式提出申请加入CPTPP。9月16日,中国商务部部长王文涛向《全面与进步跨太平洋伙伴关系协定》(CPTPP)保存方新西兰贸易与出口增长部长奥康纳提交了中国正式申请加入CPTPP的书面信函。台湾地区紧随其后也提交了加入CPTPP的申请。

从当时情况看,对于中国大陆的申请,现有成员国之间已出现温度差。新加坡和马来西亚表明欢迎。部分成员国对中国加入的资格提出质疑,理由包括中国政府对商标等知识产权的保护不力以及对国有企业进行补贴。墨西哥持慎重态度,因中国大陆加入后,难以吸引美国重返。澳大利亚贸易、旅游和投资部部长丹·特汉暗示,只要中国不解决对澳商品高关税等问题,就不支持启动谈判。商务部新闻发言人束珏婷9月30日表示,中方已对《全面与进步跨太平洋伙伴关系协定》(CPTPP)规则进行了全面研究评估,将在市场准入领域作出超过中方现有缔约实践的高水平开放承诺。

RCEP协定预计如期生效。9月13至15日,东亚合作经贸部长系列会议以视频形式举行。商务部有关负责人18日解读时表示,推动区域全面经济伙伴关系协定(RCEP)如期生效实施是会议成果之一,中国将与RCEP成员国共同推进。香港特区行政长官林郑月娥9月1日在“一带一路”高峰论坛致辞时表示,若RCEP准备好接受新的合作伙伴,特区政府将积极地正式商讨加入问题。

n 欧美贸易关系复杂化。欧盟多年来以美国为尊,但法国潜艇订单事件警醒欧洲,也表露出美国的以美为先、背弃盟友,未来一段时间内欧洲不太可能会与美国翻脸,但可能会在原有基础上增加与东方世界的联系。

欧盟暂缓数字税计划,美欧税收争端或现转机。据法新社报道,欧盟委员会7月12日表示,将暂缓推出原定本月底出台的数字税征收计划,并将于秋季对该计划进行重新评估。暂缓原因有二,G20财长和央行行长会议上达成的全球税改协议与数字税计划有重合;欧美之间经济往来密切,欧盟不愿因此得罪美国。近年来,英法等国针对社交平台和电子商务领域大型科技企业在本国经营活动征收数字服务税,引发美国不满。此前美国曾游说欧盟推迟该税收计划。

美国抢法澳核潜艇订单,欧澳自贸协定谈判推迟。美国、英国和澳大利亚9月15日宣布建立新的三边安全伙伴关系,澳将与美英合作在澳建造核潜艇。澳政府随即宣布,中止此前与法国海军集团签订的潜艇采购合同。法国外交部9月17日立即召回驻美和驻澳大使进行磋商。法国驻韩大使勒福尔暗示法国希望与韩国在核废料后处理技术方面进行贸易和合作。德国高级官员21日说,美英澳私结小圈子、牺牲法国利益,提醒欧洲应进一步实现战略自主。9月29日,法国外交部长勒德里昂表示,虽然法国和美国已恢复对话,但两国关系危机并未结束;此外法国不赞成美英澳三边安全伙伴关系所体现的对抗逻辑。10月1日,欧盟与澳大利亚宣布,新一轮自贸协定谈判推迟一个月。

欧盟如期与美贸易协商。欧盟官员9月21日称,正在商讨延后与美国的贸易协商会议。欧盟外交官透露,法国已要求欧盟委员会延后原定9月29日于美国匹兹堡举行的对美贸易会谈。会议名为“贸易与科技会议”,欧盟原定借此敲定与美国有关审查涉敌意外国投资及出口管制的合作架构,并且讨论人工智能和芯片等重要供应链缺口问题。这场会议被外界认为是欧美双边贸易关系可能由纠纷迈向和解的信号。9月24日,欧盟委员会确认,美国-欧盟贸易和技术委员会(TTC)首次会议将如期举行,聚焦“短期半导体问题”。

n 中美贸易形势紧后趋缓。拜登政府上台后对华贸易政策秘而不宣,真空期各方放出的消息或许是压力测试,也或许是真实意图的表示。就目前看,以斗争促团结或许是一段时间的主调。

美国又增管制与制裁。当地时间7月9日,美国商务部工业与安全局(BIS)修改《出口管制条例》(EAR),实体名单新增34家;以支持中国军事现代化为由,将另外5家直接支持中国与激光和C4ISR(自动化指挥系统)计划的相关实体,以及3家违反美国出口管制条例的中国企业及1位中国公民添加到实体清单中,其中包括Shenzhen Cobber Information Technology Co., Ltd.(深圳市科葩信息技术有限公司)和Shenzhen Hua’antai Intelligent Technology Co., Ltd.(深圳市华安泰智能科技有限公司)。

当地时间7月13日,拜登政府更新对新疆供应链的商业警示,其再以新疆存在所谓的“强迫劳动”、“侵犯人权”为由,威胁美企退出与新疆有关的供应链、合资企业或投资项目。警示中列出了被认为有使用“强迫劳动”的20大产业,包含农业(原棉、哈密瓜、库尔勒梨、番茄)、手机产业、建筑业、棉花制品、电子产品组装、萃取物(煤、铜、碳氢化合物、石油、铀和锌)、假发与发饰、食品加工工厂、可再生能源、纺织业、糖业、玩具等。

据《日本经济新闻》7月15日消息,多家同中美有贸易往来的日企表示,企业筛查新疆供应链以向美国“自证清白”的压力显著增大,甚至感到强人所难。而且即使是那些向美国“自证清白”、明确表示与新疆没有关系的公司,也面临着被美国打压的风险,例如优衣库就曾在声明未使用新疆棉后,依然被美国海关以使用涉嫌新疆“强迫劳动”生产的棉花为由停止进口审批。

美出口管制关键人物预计对华强硬,荣耀或面临调查。7月13日,拜登提名艾伦·埃斯特维兹(Alan Estevez)担任美国商务部副部长,负责领导工业和安全事务,包括出口管制。从过往经历可看出,他具有在可两用核生化导技术管控、工业基础与供应链安全、国防科技及后勤保障与出口管制结合外资审查等方面的综合管理背景及丰富经验。《华尔街日报》曾提到,这一职位原本热门候选人是出口管制律师凯文•沃尔夫(Kevin Wolf),但他因协助美国企业向被列入美国所谓“实体清单”的中国企业出口产品而饱受对华鹰派人士抨击,在该职位选举初期就被排除在外。

据路透社报道,当地时间9月21日,美国参议院金融委员会举行提名听证会,埃斯特维兹声称,华为对美国国家安全构成威胁,并预计将把该公司留在“贸易黑名单”上。他承诺如果成功就任将调查从华为分拆出来的荣耀公司,以认定华为是否在利用这个被剥离的品牌来最大限度地减少或绕过“黑名单”的限制;上任后将努力遏制中国和其他国家在多个方面的恶意行为,加强对关键技术的管制,提高美国供应链尤其是半导体供应链的弹性。

7月28日,拜登提名肯德勒(Thea Kendler)担任商务部工业与安全局负责出口管理的部长助理。据路透社报道,在针对中国华为及其首席财务官孟晚舟的案件中,肯德勒为美国司法部国家安全司法检察官,代表美国政府参与华为案。白宫信息显示,他代理案件的重点领域是国家安全和国际贸易法。8月18日,拜登总统提名马修·阿克塞尔罗德(Matthew Axelrod)为商务部工业与安全局主管出口执法的部长助理。

美警示国防对华供应链依赖。7月30日,美国众议院军事委员会下属国防关键供应链特别工作组发布国防供应链最终报告。该报告称,美国政府应与其盟友合作促进供应链来源多样化以减轻美国国防供应链的风险、提高应急能力并增加供应链弹性。此外,报告指出新冠疫情期间美国国防供应链暴露的漏洞,以及所谓“中国将美国供应链漏洞武器化”的行为,已严重威胁到了美国国家安全。建议包括责成美国国防部制定降低供应链风险的综合战略、在国防供应链资源及制造方面减少对中国和俄罗斯等对手国家的依赖等。

美允许向华为出售汽车芯片。8月25日,路透社消息称,美国已经批准了供应商数亿美元的许可证申请,允许其向华为出售用于汽车零部件的芯片。据悉,此次被许可出售给华为的芯片,是用于汽车视频屏幕和传感器等汽车零部件的芯片,而且是普通的28纳米制程车规级芯片,并不是高端制程芯片。此类许可证的有效期一般为4年。外界认为,这些汽车芯片的工艺并不复杂,或许正因如此,美国政府才降低了审批门槛。另据消息人士透露,华为要求供应商再次申请更多的芯片出售许可。

美修改双反税规定。美国商务部9月20日表示,正在对反倾销税和反补贴税规定进行修改,以改善执法并保护美国公司免受不公平和非法贸易行为的侵害。部分修改将在9月20日至10月20日之间生效,其他修改将在9月20日至11月4日之间开始执行。

戴琪公布美中贸易关系战略。当地时间9月30日,美国贸易代表办公室发布声明,称美国贸易代表戴琪将于10月4日,正式对外公布拜登政府应对陷入困境的中美贸易关系的战略。戴琪在3月份被拜登任命为贸易代表后,曾围绕对华贸易政策展开自上而下审查,但一直没能得出确定结论。在某些阶段,这一调查更是成为了拜登政府向中国施压的工具。10月4日,戴琪表示计划与中方就美中第一阶段经贸协议落实情况、产业政策等问题展开坦率对话,美方无意激化与中国的贸易紧张局势。

n 其他。

WTO成员承诺年底前完成渔业补贴谈判。世界贸易组织7月15日发表新闻公报说,其成员承诺在2021年年底举行的世贸组织第12届部长级会议之前完成渔业补贴谈判。会议旨在推动达成有关渔业补贴的协议,该协议将为全球渔业制定新规则,并限制导致渔业捕捞不可持续和全球渔业资源枯竭的政府补贴。

日本修订出口管制“最终用户名单”。9月17日,日本经济产业省新增54个实体,成为单次新增实体最多的一次,而中国大陆实体就占据了1/3。这似乎也在暗示,在新首相上任之后,日本会加严对华出口管制,且“人权”以及“经济安全”或将成为重要的理由,半导体可能成为关键领域。近年来,日本在效仿美国加严对尖端技术的出口管制措施,以及与所谓“志同道合”的国家要建立出口管制磋商新机制。除了中国航天科技集团有限公司第四研究院、中国航发北京航空材料研究院(9月17日刚刚纳入)、中国航空工业集团公司雷华电子技术研究所(9月17日刚刚纳入)3个研究所未在美国BIS实体名单中以外,日本“最终用户名单”中的其他17家研究所均已纳入美国BIS实体名单之中。

多国供应链不畅。德国工商大会8月的一项调查显示,八成德国企业面临原材料短缺问题,被迫缩减生产计划,甚至暂停生产。8月日本汽车行业警告,面临半导体芯片短缺问题,且没有缓解迹象。由于防疫封锁措施造成工厂停工或减产,越南、泰国、菲律宾、马来西亚、印度尼西亚的8月制造业PMI都处于萎缩。由于恐慌性抢购,英国石油公司近三分之一加油站的主要品级汽油已经售罄;此前由于卡车司机缺乏,英国的超市已经无法装满货架。美国港口集装箱船拥堵创纪录,是货轮数量增加、劳动力短缺和新冠疫情防疫措施放缓港口工作效率等因素叠加的结果。

四、法律变动分析和风险预警

u “双支柱”方案开启全球税收治理新篇章

经济合作与发展组织(OECD)于2021年7月1日发布声明,130个国家(地区)支持“双支柱”解决方案。其中,支柱一重新分配大型跨国企业全球利润的征税权,以平衡经济数字化背景下国际税收权益分配格局,解决经济数字化带来的税收挑战;支柱二通过实施全球最低税,确保跨国企业在各辖区承担不低于一定水平的税负,抑制跨国企业逃避税行为,为各国税收竞争划定底线。

“双支柱”方案落地实施是国际税收规则的一次系统升级。划分跨境营业利润征税权是国际税收规则的核心内容。长期以来,国际税收规则主要解决跨境所得征税权划分问题,不涉及影响税负的税基与税率等要素;在划分跨境营业利润征税权时比较注重人员、资产等生产供给因素,不考量营销业绩等市场因素。支柱一设计的历史性突破在于,它认可市场为价值创造做出贡献,数据与劳动力、资本、技术等其他生产要素一样可以获得利润回报,进而提出赋予市场国新征税权的规则条件,将跨国公司部分剩余利润(金额A)单独分配给市场国征税。支柱二设计则前所未有地将国际税收核心规则延伸到税基和税率等税负要素,未来的国际税收与国内税收将呈现全方位、紧密型互动关系。虽然支柱一覆盖的剩余利润数量有限,支柱二在各国落地实施还可能存在差异,但这从“0”到“1”的一小步突破,深刻改变了国际税收规则的内涵和外延,是国际税收理念和规则的一大步跃进,为构建更加公平的全球税收治理体系奠定了基础。

“双支柱”方案可能会增加少数中国企业的税负